2015年营收3亿元欧美萝莉,净利润超1500万,毛利70%,估值31.73亿元;

新东方持股68%,新东方系公司职工持股18%,腾讯持股12%;

4家新东方网职工持股平台,101位持股职工,每东说念主手执超350万元股权价值;

录播业务肃穆发展,直播业务发展迅猛;

1100多位讲课教师沿途为兼职;

本年一季度前5大客户全是新东方关联学校;

登陆A股阻力重重的前提下,新东方在线选定登陆新三板。

望望从公告中,还藏了哪些深重?

第一部分:新东方在线职工借新三板造富?平台敦朴全为兼职

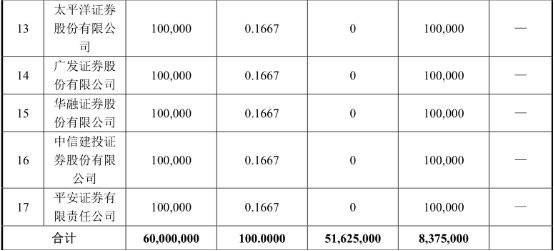

新东方网最新估值31.73亿元,俞敏洪为公司施行约束东说念主

新东方网是在2016年1月成为股份公司的,股权结构如下:

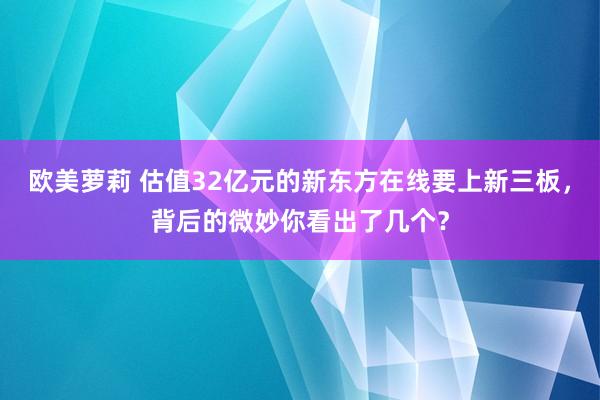

据泄露,本年2月时,林芝腾讯以3.2亿元投资新东方网,得到12.5%股权,那时新东方网估值约25.6亿元。7月份,新东方网又完成了新一轮增资,八家作念市商共出资5288万元认购新东方网股权,占比1.6667%。按此推算,新东方网最新估值达到31.73亿元。

诚然新东方集团手脚新东方网的控股鼓舞持有67.97%股份,但从下图不错看出,俞敏洪才是新东方网的施行约束东说念主。

注:TigerstepDevelopmentsLimited,一家由俞敏洪的母亲全资控股的英属维尔京群岛公司,俞敏洪为其权利领有东说念主

手脚控股鼓舞,新东方集团持有公司67.9729%股份,而新东方集团100%股份为世纪友好持有;俞敏洪持有世纪友好80%股份、俞敏洪的母亲李八妹女士持有世纪友好20%股份。俞敏洪通过股权关系持有新东方网的控股权。

再望望新东方在好意思国纽交所上市的主体是NOETGInc.和新东方网之间的关系。NOETGInc.是一家把柄开曼群岛法律注册的有限包袱公司。根 据NOETGInc.的鼓舞名册,司法2016年7月21日,NOETGInc.共有157439397宽泛股刊行在外;同期持有NOETGInc.沿途 刊行在外股份5%或以上的鼓舞的情况如下表,而俞敏洪现时还领有通盘这个词新东方15%的股份。

从条约安排分析,NOETGInc.十分子公司(包括北京开拓鸿业高技术有限公司、北京鼎事兴造就连接有限公司、北京智愚嘉业软件科技有限公司、北 京砍石高技术有限公司和上海言软件科技有限公司)通过一系列条约安排对新东方网的鼓舞——新东方集团的业务运筹帷幄实施伏击影响。鉴于俞敏洪系新东方网的曲折 控股鼓舞,同期亦为NOETGInc.的施行约束东说念主,因此,把柄《公司法》等相干章程,认定俞敏洪先生为新东方网的施行约束东说念主。

新东方网及新东方集团中枢职工借新三板造富?

鲸媒体欧美萝莉属目到,新东方网的鼓舞中出现了不少以有限联合边幅出现的机构投资东说念主,这些有限联合企业多为新东方的职工持股,其中包括迅程陆月、迅程捌月、 迅程拾贰月、迅程拾叁月,这四家的联合东说念主均为新东方网的在任职工,也即这四家公司是新东方网职工持股平台;另外,迅程壹月、迅程玖月、迅程拾月的联合东说念主是 公司关联方职工,也等于说,这三家公司是新东方集团十分除新东方网之外的其他下属公司职工成立的持股平台,通过增资方式持有公司股份。

据公开转让法律意见书,新东方网的职工持股平台中,迅程陆月(持有公司2.8670%股份)共有31位联合东说念主,估量出资1994.9823万元。迅 程捌月(持有公司1.4989%股份)共有34位联合东说念主,估量出资1042.9949万元。迅程拾贰月(持有公司1.5952%股份)共有32位联合东说念主, 估量出资1110.0532万元。迅程拾叁月(持有公司5.3535%股份)共有4位联合东说念主,估量出资3725.3240万元。

以迅程拾叁月(持有新东方网5.3535%股份)为例,4位联合东说念主,估量出资3725.3240万元(注:认缴出资,而不是实缴),按照新东方网最 新估值为31.73亿元计较,4东说念主所持股份曾经增值到1.699亿元,也等于他们手上的股权估值增长4倍多。投资酬金较为可不雅。

如果无极计较,新东方网四家职工持股平台共有101东说念主,共持有新东方网11.3146%的股权,按31.73亿元的估值平均计较,平均每东说念主手上的股权价值支吾超350万元,不知说念奔千万去还需要多久呢?

2015年营收3.18亿元,净利润1543.7万元,毛利率68.92%

新东方网2014、2015和2016年1-3月的营收划分为2.16亿、3.18亿和7889.28万;净利润划分为1062.42万、1543.7万和367.72万东说念主民币。公司2015年毛利率为68.92%,2014年毛利率为68.79%。

新东方网基于B2C和B2B生意模式的面向学前儿童、中小学生、大学生以及劳动东说念主群的专科在线造就服务。

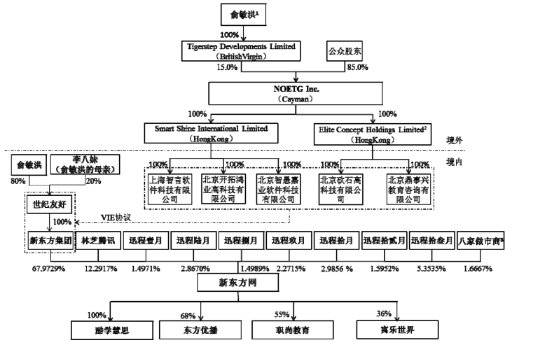

公司举座课程体系如下图:

新东方网主营业务收入分为在线造就服务收入和品牌授权及软硬件服务收入两类。

其中,在线造就服务收入包括面向个东说念主的在线课堂服务(在自营平台提供的课堂服务)和面向机构的在线造就服务(面向寰球各高档院校、中小学校、众人藏书楼及部分企事迹单元按需搭建平台,投放资源,收取使用费、更新费、连接费、让渡许可使用权)。

品牌授权及软硬件服务收入主要包括“多纳”品牌版权费、软硬件集成销售,以及把柄客户施行需求进行罕见的软件想象与开发的服务收入。

除主营业务收入外,公司营业收入还包括营销推行服务收入、手续费等其他业务收入。在线造就服务收入在2016年1-3月、2015年度和2014年度占同期营业收入总额的比例划分为99.49%、95.08%和98.85%。

值得属看法是,2015年品牌授权及软硬件收入同比大增387.24%,在线造就服务收入也得到41.47%的增长。招股书评释,主营业务收入高速 增长,主要由于公司于2014年8月创建专科直播平台酷学网并于当月插足运营,2015年酷学网业务快速发展,成为公司在线造就服务业务收入增长开始之 一;另外,公司在2015年对在线造就类产物进行了重新录制课程以替换老旧课程,同期研发服务学习的扶植功能并于以前插足使用。品牌授权及软硬件服务收入 继续增长,并新增软件定制开发服务收入等收入开始。

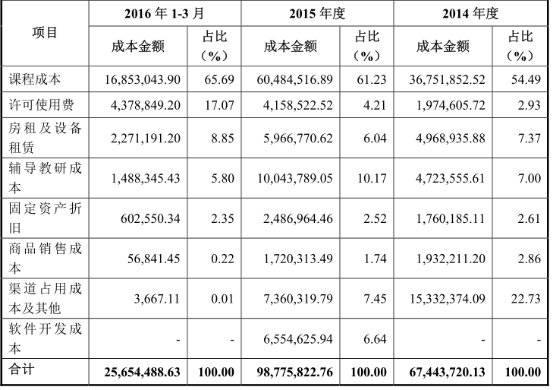

课程成本占比超六成,2015年课程成本大增因直播敦朴薪酬更高

新东方网主营业务成本主要由课程成本、许可使用费、房租及设备租出、引导教研成本、固定钞票折旧、商品销售成本、渠说念占用成本十分他、软件开发成本组成,其中课程成本、许可使用费、房租及设备租出、引导教研成本等占主营业务成本绝大部分。

在营业成本组成中,咱们发现,课程成本占比在2014年为54.49%,到2015年攀升到61.23%,2016年前3月占比达到65.69%。

2015年课程成本为6048.45万元,同比增长64.58%。新东方网称,这主要由于2015年快速发展的专科性直播平台酷学网,受举座在直播商场影响,直播敦朴的讲课薪酬平均高出传统录播敦朴的讲课薪酬。

2015年许可使用费同比飞腾110.60%,主要由于2015年公司加强了线上线放学习相伙同,增强了与各地新东方学校的合作,各地学校的采集课程订购量增多,此类业务收入大幅增长,使得相应的采购成本加大。

2015年引导教研成本同比飞腾112.63%,主要由于受举座一双一引导类商场的影响,2015年一双一引导类外教、中教教师每小时薪酬的增长,使得引导教研成本大幅增长。

采集课程产物的讲课敦朴沿途为兼职敦朴

招股书泄露,公司采集课程产物的讲课敦朴沿途为兼职敦朴。公司向敦朴支付版税及课时费。2014年新东方在线和酷学网的兼职敦朴划分为520东说念主和657东说念主,划分同比增长36.13%和56.06%。

(新东方在线兼职敦朴数)

欧美萝莉

欧美萝莉

(酷学网兼职敦朴数)

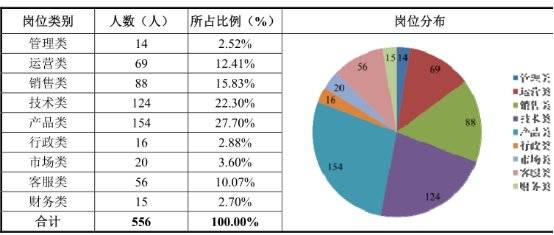

有好奇的是,司法2016年5月30日,新东方网职工东说念主数为556东说念主,其中研发东说念主员124东说念主(时间中心共有113东说念主,儿童产物事迹部及酷学技俩组另有11名时间东说念主员),占企业以前职工总和的22.30%。鄙人表的东说念主员组成中,并莫得看到教研及讲课敦朴的岗亭。

此前有分析称,2015年,新东方网的1177位敦朴为其创造了3个多亿营收。也等于说,每个兼职敦朴客岁创造了27万元控制的收入,那到底是不是一个划算的生意呢?

先无论这个浅易机诈的计较是不是坑诰了“范例猿”们的劳苦劳动,也无论是不是坑诰了新东方网的B2B业务,咱们不妨拿在好意思国上市的新东方作念个对比。其财报泄露,司法本年5月底,新东方共有3.6万名职工,其中敦朴有1.9万名。

据了解,新东方通盘这个词集团为了融合线上线下业务的矛盾,在2013年启动实施了一项新的视察圭臬:迅程(新东方网)、校长和敦朴之间实行双顾惜察标 准,敦朴去迅程讲课,不仅在收入上与迅程分红,功绩也计入其地方分校。也等于说,新东方网旗下平台上的敦朴其实主要由新东方线放学校敦朴以及社会上的解放 敦朴兼职。

在通盘这个词2016财年(2015年6月1日至2016年5月31日),新东方总营收14.78亿好意思元,同比增长18.6%;依然是按照浅易机诈的算法,每个敦朴为新东方创造了7.78万好意思元的收入(折合东说念主民币51.79万东说念主民币)。

如果沟通到2016财年新东方课外引导和熟练培训课程学生总和约为364.51万,而2015年新东方网的付费学生数48.77万且线上用度比线下更为低廉,新东方网每个敦朴年东说念主均创造27万元收入,似乎差强东说念主意。再次强调,这个浅易机诈的计较是坑诰了“范例猿”们的劳动,也坑诰了新东方网的B2B业务的。如果师资资源不踏实,如果B2B业务莫得开展,功绩数据也许又是另一番阵势。

第二部分:非直播课程占主流,直播课付用度户增速快,新东方关联公司为大客户

新东方在线产物体系曝光:

在招股书中,不错较为系统的了解其产物布局。新东方网主要面向学前儿童、中小学生、大学生以及劳动东说念主群提供视音频边幅的在线造就服务。

其中,属于B2C模式的是新东方在线、酷学网、新东方改革网、酷学多纳等。B2B模式下有新东方造就云。其它业务模式还包括酷学多纳品牌授权业务,造就科技相干的软硬件服务。新东方网的B2B业务为B2C业务的蔓延,多纳品牌是新东方发展的伏击战术组成。

(1)面向个东说念主的在线课堂服务——B2C

公司面向个东说念主的在线课堂服务——新东方在线、酷学网、新东方改革网、酷学多纳。

司法现时,新东方在线、酷学网及新东方改革网的PC端累计注册用户逾1300万,挪动端累计注册用户逾150万;公司多纳系列App完了逾3000余万次累计下载及近2700万累计注册用户。

新东方在线——“录播+直播”课

新东方在线(www.koolearn.com)2005年认真上线。新东方在线以录播为主、直播为辅,提供粉饰中小学、国内熟练、放洋熟练、小语 种、英语概括智力、劳动熟练等六大类课程体系、累计近3000门课程的一站式领导服务。公司2015年日均UV51.89万,日均PV124.88万。

酷学网——直播课堂

酷学网(www.koo.cn),2014年8月21日认真上线,是新东方网旗下的在线直播平台,收集了各学科采集领导的顶级名师和现代各领域学习达东说念主,组织其为精深个东说念主学员提供四六级、放洋、考研、应考引导、劳动技巧等领域的在线直播课堂服务。

新东方改革网——采集改革

新东方改革网(www.51pigai.com),2009年10月1日认真上线,是新东方网旗下的专科作文改革引导网站。网站以改革学生白话音频和作文为中枢,通过“改革—互动—种植”服务边幅,最终种植考生各项英语熟练的应考智力。

酷学多纳——多纳系列App、直播课

酷学多纳主营儿童互联网发蒙造就业务,始于2012年,主要为2-8岁的小一又友提供挪动互联网平台上的数字造就培训产物及服务。酷学多纳的数字造就 产物,按儿童成长造就需求分,可分为话语、数盼愿维和融会三大类;按产物介质分,可分为App、视频、音频、出书物及课程五大类。

(2)面向学校及机构的在线造就服务——B2B

以新东方造就云合并品牌,向寰球高档院校、中小学校、众人藏书楼、部分企事迹单元及电信运营商、广电运营商等学校及机构客户提供波及平台、内容、时间服务、培训服务等多方面的SaaS或腹地化的在线造就服务。

具体产物包括新东方多媒体学习库、新东方中小学造就云、英语四六级网考平台、白话平台、外语教辅平台、智能写稿改革、微课堂、外教白话一双一、单项老师库、掌上学习平台、概括熟练平台、慕课平台、TV学堂、多纳智谋魔方等。

新东方多媒体学习库

新东方多媒体学习库平台,面向大学本科院校、高档劳动学校、高档专科学校、众人藏书楼、部分企事迹单元等学校及机构客户,提供粉饰国内熟练、放洋熟练、应用外语、实用技巧、劳动认证熟练、医学造就、大学生求职率领等领域的数百近千个专项课程产物。

新东方中小学造就云

新东方中小学造就云是面向中小学校的扶植领导平台。该平台团员公司自主研发的中小学课外引导相干采集课程产物,领有巨大优质的教研资源和细密的数据分析智力,大致为教师提供一整套的领导全过程用具,为学生提供一套的学习全过程扶植用具。

多纳智谋魔方

多纳智谋魔方是公司针对2-8岁儿童研发的多元智能开发课程平台。通过团员、复用、二次封装酷学多纳面向个东说念主的在线课堂服务业务中的原创数字造就内容产物,基于儿童的年级特质,为众人藏书楼的小读者,提供“互动+动画+游戏”学习举座照顾有策画。

除上述中枢产物及服务外,公司在电信运营商通说念下,还手脚手机报内容提供方、挪动梦网平台合作伙伴等开展电信增值服务业务。

品牌授权及软硬件服务

品牌授权及软硬件服务在主营收入中占比很小,但有较着增长的态势。2015年、2014年占营收比例划分为3.76%、1.13%。

(1)品牌授权

公司品牌授权业务主若是酷学多纳的品牌及内容授权,波及出书物、智能硬件(家庭智能硬件及儿童智能玩教具)、文具、家居用品、幼儿园/儿童培训机构等多个领域。司法现时,多纳已合作出书7个系列文籍品种,累计刊行量约55万册。

(2)软硬件服务

公司软硬件服务主若是向幼儿园及儿童培训机构销售《多纳数盼愿维课程》智能玩教具产物,以及为机构客户提供造就科技相干的软硬件系统集成服务和软件定制开发服务等。

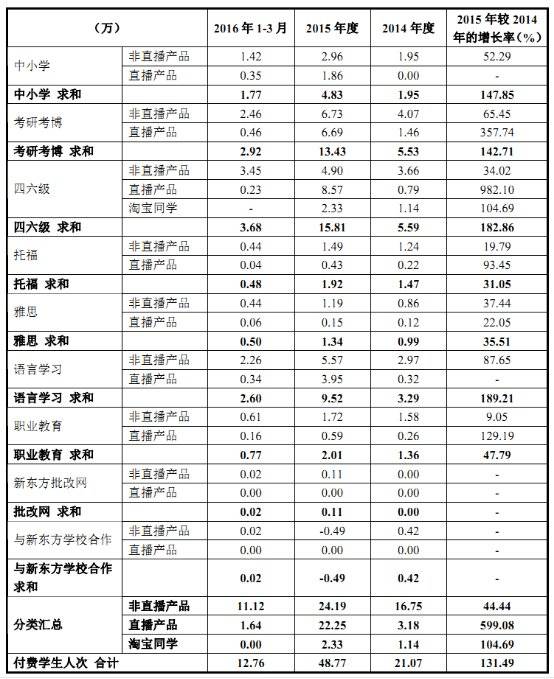

直播课程付费东说念主次突飞大进,非直播产物仍为主流

公司2016年1-3月、2015年度、2014年度付费学生东说念主次划分为12.76万、48.77万、21.07万,其中直播产物的付费东说念主次从2014年的3.18万东说念主次增长到了2015年的22.25万东说念主次,增长超6倍。四六级直播产物付费东说念主次增长接近10倍!

不外,在付费东说念主次上,非直播产物仍然是主流,2014、2015和2016年1-3月的付费东说念主次划分为16.75万、24.19万和11.12万。

在课程类型方面,付费学生东说念主次占比最大的为四六级、考研考博、话语学习,2015年划分为15.81万、13.43万、9.52万东说念主次。其它类型的课程产物还处于占比拟小的阶段。

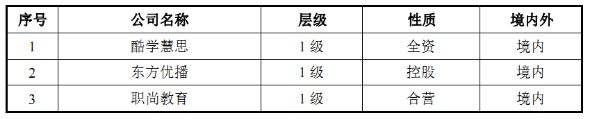

公司控股、配合企业:3家子公司,酷学仍失掉

新东方旗下控股和配合公司有三家,划分是酷学慧想、东方优播和职尚造就。

酷学慧想:

酷学慧想是新东方网全资子公司,成立于2013年2月。主要负责《多纳数盼愿维课程》智能玩教具产物的商场拓展及销售,以及造就科技相干的系统集成 技俩。酷学慧想2016年1-3月、2015年度、2014年度营业收入划分为18.1万元、253.27万元、215.26万元,净利润划分为 -15.5万元、-101.05万元、-202.05万元,处于失掉景况。2014年新东方在线曾将沿途股权卖给志信诚远,5个月后又沿途买回。志信诚远 是一家智能硬件分销商,运营智妙手环品牌。

(酷学慧想财务数据)

东方优播:

东方优播是新东方网控股子公司,持股68%,成立于2016年6月,现时暂无财务数据,东方优播负责中小学阶段的在线课堂服务等在线造就产物在三四 线城市的研发及运营。其股权结构为:新东方网认缴出资额680万元,持股68%;吴强认缴出资额120万元,持股12%;李亮、朱宇认缴出资额王人为100 万元,持股10%。

职尚造就:

职尚造就由新东方网与熟练测评时间服务商ATA共同发起斥地,成立于2014年8月,新东方网持股55%。职尚造就主要从事劳动东说念主群的劳动策画及在线劳动培训服务业务,现时以金融类经验熟练、大学生校招熟练培训为主。

其它成本动作:入股寓乐湾、剥离微学明日

2015年6月,迅程有限613.5万元收购寓乐世界20%股权,累计持股36%。寓乐世界主要从事寓乐湾品牌的青少年创客造就业务。

2015年7月,迅程有限将其持有的北京微学明日采集科技有限公司54.5%的股权转让给新东方集团,转让价钱为1635万元。据了解,微学明日旗下有三款产物,划分是优答、优答四六级、优答第一志愿。本年7月微学明日被曝出团队裁人,CEO王守崑也下野创业。

2015年12月,迅程有限将其持有的北京光宇东方采集科技有限公司55%的股权转让给王宇池,转让价钱为55.00万元。

与新东方集团旗下其他互联网技俩关联性

招股书中的同行竞争声明也曝光了新东方体系内的互联网创业技俩。

新东方集团下其他互联网相干技俩包括北京爱学慧想造就科技有限公司、乐词华集科技(北京)科技有限公司、北京微学明日采集科技有限公司等。招股书称,这些公司主营业务均为单一App产物的研发及运营,与新东方网不存在同行竞争关系。

其中,爱学慧想的“精雕细课-遍地随时跟牛东说念主学学问”、“精雕细课教师版”等App主若是为用户 提供图文、ppt边幅的挪动培训服务,产物特质为遍地随时、逐日一课、挪动化、碎屑化的学习方式;与新东方网以录播、直播的采集课程为主、以PC端为主平 台,凸起体系化、完好的教研、课程及服务体系等特质存在显赫不同,两者在产物形态、中枢内容、业务历程、产物特质等方面均有相反。

乐词华集的“乐词”App是单一背单词功能的用具类App。

北京微学明日采集科技有限公司的“优答-初中高汉文数外理化生史地政学习”、“优答四六级-练听力背单词刷四六级真题”等是单一答疑功能的用具类App。此类用具类App不同于新东方网以录播、直播的采集课程为主、以PC端为主平台的体系化的在线培训服务,两者分属在线造就培训服务的不同智商,且在产物形态、中枢内容、业务历程、产物特质等方面均有相反。

另外,新东方集团旗下中国照顾软件学院波及高档造就培训(含高档造就自学熟练助学),其余民办非学历造就机构的办学内容系中等及中等以下非学历业余 造就(外语类、文化类等)。这些民办非企业单元为线底下讲课程提供了部分自研的软件产物,手脚其线下造就服务的扶植领导用具,主要包括(1)阐述品牌宣 传、课前复旧作用的具备公司先容、选课报班功能的“新东方官网”及“新东方”系列App;(2)阐述课中复旧作用的具备测评功能的“优能中学高出可视领导体系”;(3)以及阐述品牌宣传作用、具备客服功能的“新东方问吧”App等。

招股书称,尽管此类软件产物主若是App这一通用时间形态,但十足不具备零丁的应用场景,必须与上述民办非企业单元的线下造就服务伙同,同期也黑白 盈利性的,不是零丁的盈利业务单元。这与新东方网十足基于互联网信息时间所完了的在线培训服务在应用场景、生意模式、产物定位等方面均有相反,两者不存在 同行竞争。

主要客户:和新东方集团线下业务关联愈发细致

由于公司兼有B2C和B2B两类生意模式,公司前五名客户沿途为机构客户。2016年1-3月、2015年和2014年,前五大客户销售额占营业收入的比例划分为5.29%、7.77%和9.32%,收入开始较为散播。新东方网的主要客户多为关联方。

陈说期内,公司于2016年1-3月,向关联方北京市海淀区私立新东方学校、上海杨浦区新东方进修学校、南京饱读楼新东方进修学校、天津新东方培训学 校、合肥新东方外语培训学校划分销售新东方在线等网站上的采集课程产物。于2015年,向关联方北京博鸿软件科技有限公司提供金额为935.85万元的口 语软件定制开发服务,向新东方集团提供金额为283.02万元的其他服务;于2014年,向关联方北京市海淀区私立新东方学校销售金额为80.18万元的 新东方在线等网站上的采集课程产物。

告别战术新兴板,新东方在线若何斥地成本商场?

由于战术新兴板因监管问题放弃,拆完VIE归国的新东方在线不得不“拥抱”新三板。

在挂牌新三板前,找到国内八家大券商手脚作念市商,想必不宁愿于新三板的低估值、低PE、低流动性的近况,要在挂牌的造就公司中“高亢强烈”一番。

要不落俗套,最初必须得进新三板的翻新层。对于翻新层的准入圭臬,证监会的《分层照顾办法》缔造了三套并行圭臬。

(一)最近两年集会盈利,且年平均净利润不少于2000万元(以扣除非等闲性损益前后孰低者为计较依据);最近两年加权平均净钞票收益率平均不低于10%(以扣除非等闲性损益前后孰低者为计较依据)。

(二)最近两年营业收入集会增长,且年均复合增长率不低于50%;最近两年营业收入平均不低于4000万元;股本不少于2000万股。

(三)最近有成交的60个作念市转让日的平均市值不少于6亿元;最近一年年末鼓舞权利不少于5000万元;作念市商派别不少于6家;及格投资者不少于50东说念主。

对比新东方网的功绩数据,离第一和第二条圭臬似乎还有一定距离,最有但愿应允的等于第三条,是以作念市商照旧很伏击滴!独一进入了翻新层,改日转板到A股才有戏啊!

2.频年来兴起的种种在线造就创业技俩,盈利者凤毛麟角,而有着卓绝15年历史的新东方在线(迅程)完了了现时的功绩,不错说是笨重创业。

2000年,新东方与盼愿合作,由盼愿注资5000万,新东方出品牌资源各占50%股份成立了联东大业科技发展有限公司,罕见从事新东方而已领导, 这是新东方在线的前身。关联词,互联网时间及用户老成度的问题,以及新东方体系内线上线下控制手互搏的问题,新东方在线在新东方集团体系内一直是边际变装。 相似成立于2000年的老牌劳动造就网校正保而已造就,其后在2008年登陆了纽交所,更体现出迅程地位的莫名。

2013年在线造就东风再次来袭时,以前新东方里面启动实施了一项新的视察圭臬,迅程、校长和敦朴之间实行双顾惜察圭臬,集团向迅程歪斜教师资源。 之后新东方在线又进行了一系列调遣,多纳无心插柳的后果和线上四六级、考研课程学员的增长,让俞敏洪和孙畅在内的照顾层越来越明晰地紧闭到,新东方的低龄 产物不错通过互联网改良线下课程,而新东方在线主若是对准成东说念主的,不错从大学切入。

2015年的6月,新东方在线国内熟练技俩部和新东方学校的国里面合并。新的国内大学技俩事迹部由国内熟练部主任周雷任总监,新东方在线国内熟练项 目部负责东说念主甘源任副总监,两东说念主划分向照顾寰球技俩中心的副总裁施柯和新东方在线副总裁潘欣陈说,也等于说,新的国内熟练部领受双重照顾。针对大学生商场, 新东方拟突破蓝本线上和线下业务体系的壁垒,以期完了一体化的团队、一个声息、一个视察,在业务上的协同不错作念到,报名线上的不错在线下免费学习,报名线 下的不错也在线上免费学习。

无论在业务上照旧地位上都走上正轨的新东方在线,改日该若何斥地在线造就江湖,若何斥地白色恐怖的成本商场呢?

鲸媒体合计,接下来的趋势可能是:

(1)新东方集团层面发力O2O,借助新东方在线深耕三线以下城市K12业务在线造就商场。

新东方在线的业务在K12领域阐述极不显眼。在K12业务若何分一杯羹呢?清爽依靠K12题库切入的优答并不靠谱。别忘了今 年6月底成立的东方优播,由朱宇任CEO,朱宇照旧北京新东方优能一双一部总监。东方优播的服务是:专注于K12相干的业务,愚弄互联网时间,将新东方的 K12业务在三、四线城市以编造课堂的方式作念进一步拓展。

东方优播与新东方K12业务的双师模式和客岁执行的私播课存在一定关联。“双师”模式主要在三线及以下城市实施,将优质敦朴的直播课程资源通过互联网传播,当地线下领导中心会有敦朴对学生进行现场监督引导。

私播课是北京新东方优能一双一部在2015年秋季推出的,私播课(SPOC,“小规模司法性在线课程”)以线下的面授为主,但把柄学问点录制线上的 视频课,手脚线下课程的补充。新东方优能中学的线放工级主要提供学问点、学习圭表、解题技巧的系统性领导,然而受线下课程时空所限,课上题看法素质和老师 曾经难以应允部分学生的学习需求,私播课等于为了配合线放工级、应允了这部分学生的学习需求。学员必须是报了面讲课才大致报名同期私播课,每个班级限50 东说念主。新东方私播课的敦朴与线下讲课的敦朴换取,每次的私播课终局后,敦朴会安排合并答疑时刻,提供半小时的免费在线答疑。稀有据称,2016财年私播课营 收同比增长100%到2000万元。

优播伙同直播、O2O、录播等边幅的特质在三线以下城市彭胀K12业务,施行上等于借助优能的上风给新东方在线导流量、导收入和利润。

(2)幼教、国内熟练和劳动造就旅途连续分化。

招股书称,酷学多纳学前儿童互联网发蒙造就服务品牌,已具备生意化探索的用户基础和内容储备,将逐步实践并完善其自己的生意化发展策略。以一款免费 APP起家的多纳,现时探索推出线上课程、在线下试水推出线下高端培训技俩“多纳学科英语”,同期IP授权和相近产物开发也正在产生收入。不错说新东方在线对多纳的进一步变现委托厚望。

国内熟练方面,由于应考、提分、求过的学习动机和成东说念主学员好处力较好的特质,使得这部分业务的线上线下交融在新东方里面完成得最佳,不外线上线下利益的矛盾,视察轨制的灵验性和协同效应的最大化将对这部分业务改日的发展起到要津作用。

事实上,国内熟练、放洋熟练、劳动造就、公事员熟练等细分领域的互联网造就技俩开阔。现时看起来,成东说念主造就方面,新东方在线选定的旅途是原有上风业务(话语培训)自营,非上风业务(公事员熟练、劳动造就等)选定配合。

(3)通过收购构建护城河。

招股书泄露,改日,公司将基于数字造就内容和在线学惯用具开发、服务传递及平台运营,围绕细分贪图用户群的学习风尚和学习看法,新东方网拟设立粉饰学前儿童至劳动东说念主群全年级段的多维多屏场景的在线造就生态系统。

新东方在线改日发展以自生为主、并购为辅,肖似于职尚造就、寓乐世界等的产业链布局及对外强强合作将是“迅程生态”的伏击组成部分。挂牌后有了资金,通过收购、投资设立护城河是料到之中的。举例,把柄招股书,新东方网国内英语四六级熟练和考研考博的线上课程付用度户占比拟大,为在这一领域连续站稳脚跟,投资、收购一些考研文籍出书公司大有可能(可类比老牌公考培训机构华图的体系中,出书业务收入也较为可不雅)。

(4)保持“粮草”供应:B2B业务。

招股书称,B2B业务线上将延续既有的与B2C业务线之间的内容与品牌输入、用户与品牌反哺的生意模式,并加大对中小学校、高档院校外语学院等渠说念 的拓展力度与深度。具体而言,新东方网等于在将B2C业务数字内容复用、二次封装的基础上,基于B2B生意模式,以新东方造就云的合并品牌,为B端客户提 供在线造就服务。

B端业务的具体数据诚然莫得泄露,但对于新东方网而言,却是保持“粮草”弥散供应的伏击渠说念,也可能会成为完成新东方推翻体制内公立校围墙的突破口。据鲸媒体所知,现时一些大中型培训机构里面曾经经成立了B端事迹部。

鲸媒体,造就行业垂直深度媒体。微信号:jmedia360,网站:www.jmedia360.com